Bunkering

- ARA bunkering

- Bunkering

- Proces

- Aangiften

- Admin

- T1 bunker

- T2 bunk

- St

- Intro

- Compare

- Simplif

- Zeevaa

- Standard national

- Standard procedure in BE

ARA bunkering

Supplying bunkers to sea going vessels is exempt from import duties and customs duties.

A legal entity can be set up to make these tax exempt marine bunker supplies. This requires customs licenses and registrations to make use of the cross border bunker regime between The Netherlands and Belgium (Zeevaartbunkerprocedure 2019).

Customs and excise licenses / registrations

The following customs licenses and registrations are required:

- License "Erkend bunkeraar". This is a general license to apply the cross border bunker regime.

- License "Fictieve accijnsgoederenplaats bunkerhandelaar in minerale olie". This is a license to operate a fictitious excise warehouse. The bunker barge represents the excise warehouse. This license enables the supply EU goods (T2) under excise duty suspension as bunkers.

- License "Douane entrepot". This a license to operate a floating customs warehouse. The bunker barge represents the customs warehouse. This license enables the supply non-EU goods (T1) under import duty and excise duty suspension as bunkers.

- Registration "elektronisch berichtenverkeer". This is a generic registration that every economic operator needs in order to be able to exchange electronic messages with customs. It's also needed when these messages are exchange by a representative. To bunker this registration is needed in order to be able to make the advance notifications of each bunker supply in The Netherlands.

- License "Doorlopende zekerheid" (comprehensive guarantee). This license is required to maintain a permanent guarantee for the suspended import and excise duties. Without this license a separate bank guarantee would need to be arranged for each individual transaction.

- EORI Number. This is the generic registration with Dutch customs that is valid in all EU Member States.

- C-point registration. This is a registration with the C-point portal that is used to make the advance notifications of bunker supplies in Belgium.

Products typically involved

| High aromatic fuel oil | 2707.9999 |

| Low aromatic fuel oil with a Sulphur content not exceeding 0.1% by weight | 2710.1962 |

| Low aromatic fuel oil with a Sulphur content exceeding 0.1% by weight but not exceeding 0.5% by weight | 2710.1966 |

| Low aromatic fuel oil with a Sulphur content exceeding 0.5% by weight | 2710.1967 |

| Fuel oil containing by weight max 30% biodiesel and with a Sulphur content not exceeding 0.5% by weight | 2710.2032 |

| Fuel oil containing by weight max 30% biodiesel and with a Sulphur content exceeding 0.5% by weight | 2710.2038 |

| LNG | 2711.1100 |

| Bio-LNG not processed to LNG quality | 2711.1900 |

Transactions that can be performed under the Dutch permits

The table below lists the transactions that are allowed under the Dutch permits.

| non-Union goods (T1 goods) | The Netherlands | The Netherlands | |

| non-Union goods (T1 goods) | The Netherlands | Belgium | |

| non-Union goods (T1 goods) | Belgium | Belgium | |

| non-Union goods (T1 goods) | Belgium | The Netherlands | |

| Union goods (T2 goods) under excise duty suspension | The Netherlands | The Netherlands | |

| Union goods (T2 goods) under excise duty suspension | The Netherlands | Belgium | |

| Union goods (T2 goods) under excise duty suspension | Belgium | Belgium | (2) |

| Union goods (T2 goods) under excise duty suspension | Belgium | The Netherlands | (1) |

| Union goods (T2 goods) not subject to excise duties | The Netherlands | The Netherlands | |

| Union goods (T2 goods) not subject to excise duties | The Netherlands | Belgium | |

| Union goods (T2 goods) not subject to excise duties | Belgium | Belgium | (3) |

| Union goods (T2 goods) not subject to excise duties | Belgium | The Netherlands | (3) |

(1) Loading T2 goods excise duty suspended in Belgium with a view to making bunker supplies in The Netherlands is not possible and is very unlikely to become possible on the short to mid term. For this to be possible a similar set of licenses must be obtained from Belgian customs. In order to obtain these permits we need a Belgian legal entity that operates an actual Belgian office including having Belgium based employees on the payroll.

(2) To be investigated whether Belgium has a national bunker procedure and if so what conditions have to be met for making use of it.

(3) The classic example of T2 goods that are not subject to excise duties are lubricants. We believe that high aromatic fuels (2707.9999) and LNG, including bio-LNG processed to LNG quality (2711.1100) also fall under this category. This must be clarified first because of the fact that non-excisable goods become excisable goods as soon as they are destined for use as road fuel or heating fuel. When this happens is not specified in the law and is very much subject to the interpretation of local customs. The risk to manage here is applying the wrong bunker procedure resulting in an excise duty claim over the entire cargo.

Bunkering

1.1 Algemeen ........................................................................................................................................................... 3

1.1.1 Klanten van VB............................................................................................................................................ 3

1.1.2 Goederen voor bunkering ........................................................................................................................ 3

1.1.3 Douanestatus goederen ........................................................................................................................... 4

1.3 Automatisering en administratie ................................................................................................................ 5

1.3.1 Inleiding ......................................................................................................................................................... 5

1.3.2 Software gebruikt voor vastlegging goederenstromen .................................................................. 5

2. Bunkering proces ....................................................................................................................................................... 5

2.1 Inleiding .............................................................................................................................................................. 5

2.2 Laden van bunkerolie ..................................................................................................................................... 5

2.2.2 Bunkergeleide document (BGD) ............................................................................................................ 6

2.3 Het vervoeren van de bunker olie ............................................................................................................. 6

2.2.3 Voorraad administratie ............................................................................................................................. 7

2.4 Uitbunkeren ...................................................................................................................................................... 8

2.4.1 Binnen 1 maand bunkeren ....................................................................................................................... 8

2.4.2 Bunkerreceipt .............................................................................................................................................. 8

2.4.3 Vooraanmelding van voorgenomen bunkering ................................................................................. 9

3 Controles en aangiften ........................................................................................................................................... 10

3.1 Inleiding ............................................................................................................................................................ 10

3.1.1 Aangifte ten uitvoer/ aangifte tot wederuitvoer ........................................................................... 10

3.1.2 Aangifte tot plaatsing in een varend douane-entrepot ................................................................ 10

4. Diversen ................................................................................................................................................................ 11

4.1 Administratie .................................................................................................................................................. 11

4.2 Verschillen tussen administratieve voorraad en fysieke voorraad ................................................ 11

4.3 Aanzuivering van de regeling .................................................................................................................... 11

4.4 Afzien van bunkering ................................................................................................................................... 11

4.5 Overlading van bunkers .............................................................................................................................. 12

Overzicht van de bijlagen............................................................................................................................................... 13

Dit document beschrijft de administratieve organisatie en de maatregelen van Interne Beheersing

(AO/IB) van Vitol Bunkers BV (hierna: VB) en heeft betrekking op de volgende vergunningen:

• Accijnsgoederenplaats (hierna: AGP), vergunningsnummer: (nog niet verleend)

• Erkend bunkeraar onder de ‘Zeevaartbunkerprocedure 2019’ vergunningsnummer: (nog niet

verleend)

• Varend douane-entrepot op grond van ‘Zeevaartbunkerprocedure 2019’, vergunningsnummer:

(nog niet verleend)

• Registratie elektronisch berichtenverkeer (in aanvraag)

• Vergunning doorlopende zekerheid (in aanvraag)

• EORI-nummer: NL862279203

• Btw-nummer: NL 8622.79.203.B.01

Deze beschrijving bestaat uit de volgende onderdelen:

- Hoofdstuk 1 Inleiding

- Hoofdstuk 2 Beschrijving bunkering proces

- Hoofdstuk 3 Controles en aangiften

- Hoofdstuk 4 Verschillen inventarisatie

- Hoofdstuk 5 Risico-inventarisatie

VB gaat bunkering activiteiten verrichten in Nederland en in België onder de Zeevaartbunker

procedure 2019. Hiervoor is een Nederlandse vergunning Erkend Bunkeraar aangevraagd.

VB verwacht in het kader van deze regeling de volgende activiteiten te gaan verrichten:

a) In Nederland Unie-accijnsgoederen betrekken en deze in Nederland bunkeren;

b) In Nederland Unie-accijnsgoederen betrekken en deze in België bunkeren;

c) Vanuit haar varend douane-entrepot in Nederland of België niet-Uniegoederen bunkeren;

d) In België of Nederland niet-Uniegoederen aan boord plaatsen en deze vervolgens in België of

Nederland bunkeren.

1.1.1 Klanten van VB

VB wordt eigenaar van het product dat geladen wordt voor bunkering doeleinden. Het product wordt

aangekocht van Vitol SA Geneve (hierna: VSA) en uiteindelijk verkocht aan de klanten waarvoor

gebunkerd wordt. In voorkomende gevallen zal VB ook bij derde partijen bunkerolie inkopen.

De potentiele klanten voor VB zijn in principe de eigenaren van alle (zee) schepen die aangemeerd

zullen worden in Nederland of België.

1.1.2 Goederen voor bunkering

Het goederenassortiment van VB bestaat uit diverse kwaliteiten stookolie zoals opgenomen in

onderstaande tabel.

HS RMK High sulphur Fuel Oil,

Sulphur < 3.50%

aromaten overtreft.

Sulphur < 3.50%

aromaten overtreft.

Sulphur 0.1 > < 0.50%

aromaten overtreft.

Sulphur < 0.1%

aromaten overtreft.

(MGO)

Sulphur < 0.1%

aromaten overtreft.

aan dat van de niet aromaten.

Met een zwavelgehalte van > 0,5 gewichtspercenten

aan dat van de niet aromaten.

dat van de niet aromaten.

dat van de niet aromaten.

(MGO)

dat van de niet aromaten.

De goederen die gebunkerd worden, hebben zowel de douane status unie goederen (T2) als niet-unie

goederen (T1).

douaneregels die op VB van toepassing zijn.

De administratie wordt gevoerd door de afdeling ‘financial operations’ (hierna: Finops). Finops is

verantwoordelijk voor de operationele uitvoering van alle orders en de vastlegging daarvan in het ERP

systeem van Vitol. Er wordt geen afgescheiden douane administratie gevoerd. De voor de douane

relevange gegevens zijn geïntegreerd in de administratie die reeds gevoerd wordt.

De voorraadadministratie wordt door de Finops bijgehouden. Deze administratie wordt op het kantoor

van VB in Rotterdam gevoerd.

Alle aan- en verkopen van goederen alsmede de opslag daarvan wordt door VB vastgelegd in haar

systemen. Het ERP systeem van VB heet Vista. Dit is een ERP systeem dat door Vitol zelf is

ontwikkeld en dat wereldwijd door alle Vitol bedrijven wordt gebruikt voor hun “trade accounting”.

Vista is een in Oracle ontwikkeld ERP-systeem waarin alle mutaties ten aanzien van aankopen,

verkopen en de opslag van goederen worden vastgelegd. In Vista wordt alle data vastgelegd die aan

een trade is gerelateerd.

Vista is ontwikkeld door de softwareontwikkelaars die Vitol in dienst heeft in Genève. Het systeem

wordt voortdurend verder aangepast aan de laatste stand van de techniek en de laatste wensen van de

gebruikers.

VB maakt voor de financiële administratie gebruik van een door VSA intern ontwikkeld systeem,

genaamd Vega. Data die betrekking heeft op goederen transacties wordt primair in Vista ingevoerd. De

financiële data van deze transacties wordt door middel van een interface naar Vega overgebracht.

Data die niet met goederen transacties te maken heeft, zoals bijvoorbeeld overheadkosten, wordt

rechtstreeks in Vega geboekt.

Daarnaast wordt er een archiefsysteem gebruikt genaamd DIVA. Dit is het door Vitol ontwikkelde

archiveringssysteem waarin alle relevante documentatie en correspondentie met betrekking tot alle

goederen transacties wordt bewaard. Hierbij moet worden gedacht aan contracten, facturen,

inspectierapporten ten aanzien van de hoeveelheid en de kwaliteit van geladen en gelost product, etc.

Er is een directe link tussen Vista en DIVA waardoor alle documentatie ten aanzien van een bepaalde

transactie met één druk op de knop direct vanuit Vista toegankelijk is.

Proces

2. Bunkering proces

2.1 Inleiding

In dit hoofdstuk volgt een beschrijving

van

het

bunkering

proces. Hierin zullen

we in

chronologische

volgorde het laden van bunkerolie

(paragraaf 2.2), het

vervoer

van

bunkerolie

(paragraaf 2.3) en

het

uitbunkeren

van

bunkerolie (paragraaf 2.4) worden beschreven.

2.2 Laden van bunkerolie

VB koopt

olie

van

derden

en

van VSA. Er wordt

gewerkt met

nominaties zodat

voor

beide partijen

(aankopende

partij, verkopende partij en

laad terminal) duidelijk

is welk schip de gekochte brandstof

wanneer komt laden.

Het product

is afkomstig

uit landtanks van olieterminals.

De vanuit de landtanks

uitgeslagen

hoeveelheid

wordt vastgesteld door

de landtanks

voorafgaand

aan de belading van

het

schip te meten en

deze na afloop van de

belading

opnieuw te meten. Het

verschil

tussen

deze

voor-

en nameting is de uitgeslagen hoeveelheid.

Deze meting wordt

ook wel de A-meting genoemd. Deze meting wordt

uitgevoerd door

terminal medewerkers.

Op het

schip zelf wordt

ook gemeten

of de hoeveelheid

overeenstemt met de geladen

hoeveelheid.

Op deze wijze

wordt

zeker gesteld

dat de hoeveelheid product waarvoor

betaald is zich ook

daadwerkelijk aan

boord

bevindt. Tussen

de walmeting en de

scheepsmeting zullen

kleine verschillen

optreden.

Deze worden veroorzaakt door

stroperigheid van

het

product

(aanhechting aan

wanden),

tolerantie

van meetapparatuur,

afrondingsverschillen, etc.

Feitelijk dezelfde redenen die

aan de

verliestoleranties ten

grondslag liggen. Voor wat

betreft de acceptabele verschillen sluiten

wij aan bij

de huidige verliesnorm

van

0,4% voor zware

stookolie.

Indien

er verschillen worden geconstateerd die groter zijn dan

de aanvaarde tolerantie

van 0,4%, kan

ervoor worden

gekozen om een

B-meting door

een

onafhankelijke derde

partij te laten doen. VB kan

een inspectie firma (een

onafhankelijke derde)

inschakelen

om de

procedures bij de

belading van een

schip en de

uitslag

uit het entrepot/AGP

te controleren. Over het algemeen

komt

dit

in de

praktijk niet

veelvuldig voor.

Indien VB geen

inspectie

firma heeft aangesteld

wordt de B-meting door

de bemanning van

het

schip

uitgevoerd met

gebruikmaking

van

de op

het schip aanwezige

apparatuur. Indien VB

een

inspectie

firma heeft aangesteld,

zal deze eerst de inhoud van

het schip meten voordat tot

de belading wordt

overgegaan om een eventuele OBQ

(On Board Quantity) vast te stellen. Indien

nodig heeft deze

controle

firma

ook

de bevoegdheid om

in het kader van zijn

controlewerkzaamheden de landtank te

meten voordat

tot belading van het schip

wordt overgegaan

(voormeting).

Na belading van het schip

wordt de inspectie firma

weer opgeroepen om

de in

het

schip aanwezige

hoeveelheid

goederen te

meten. De bij deze meting, de

B-meting, bevonden

hoeveelheid

wordt door

de Shiftleader vergeleken

met de

volgens de A-meting geladen hoeveelheid. Indien bij de A-meting een verschil

van meer

dan 0,4% wordt

vastgesteld tussen

deze

meting en de B-meting,

dan onderzoekt de

Shiftleader of de

A-meting correct

is. Er kan een letter of protest

door de

schipper worden

afgeven, De kwaliteit van het product

wordt getest via laboratoriumanalyse

van

aan de wal genomen

monsters.

Dan bespreken

we het

douaneproces. Hierin

onderscheiden

we laden van Unie bunkers

en laden van

niet-unie bunkers

Unie bunkers – douane formaliteiten bij laden

·

·

·

·

Terminal maakt eAD op

VB zuivert eAD onmiddellijk aan in EMCS (webportal) VB doet aangifte ten uitvoer via sagitta

VB maakt BGD op

Niet-unie bunkers – douane formaliteiten bij laden

·

·

·

·

Terminal maakt T1 op via NCTS

VB zuivert T1 aan en plaatst goederen onder regeling entrepot (IM A regeling 71) VB doet aangifte ten wederuitvoer

VB maakt BGD op

2.2.2 Bunkergeleide document (BGD)

Gelijktijdig met of

onmiddellijk

na het indienen van de

aangifte ten uitvoer

of de aangifte

tot

wederuitvoer maakt VB voor dezelfde hoeveelheid

en soort goederen een BGD

op. Het BGD bevat het Movement

Reference Number (MRN)

van

de aangifte ten uitvoer/ wederuitvoer.

De erkend bunkeraar voorziet

het BGD van een

uniek

nummer. De

minerale oliën worden onder

dekking

van het BGD

met een tanklichter naar

de plaats van bunkering overgebracht.

Het BGD en de

bijbehorende

bunker receipts

vormen de voorraadadministratie

aan boord van de

tanklichter en

geven

een

actueel beeld van de aanwezige hoeveelheid minerale oliën.

2.3 Het vervoeren van de bunker olie

Na belading wordt de bunkerolie naar de diverse afnemers daarvan vervoerd. Er zal maximaal 1 maand

zitten tussen het laden en volledig bunkeren van deze olie. Gedurende deze periode is de bunkerolie in vervoer, er is geen sprake van opslag onder schorsing aan boord.

Vanuit het commerciële perspectief van VB is wel sprake van

opslag en van

goederen

in voorraad.

Gedurende het vervoer van

de laadterminal naar de

afnemers

van

de bunkerolie is VB-eigenaar van

de

olie en loopt VB alle

risico’s die daarbij horen. Deze olie is een

bezitting van

VB die ook als zodanig in

de boeken

van VB gewaardeerd dient te worden. Hoewel douane technisch geen

sprake is van opslag

zal de vastlegging

in de

administratie van VB om

de genoemde

redenen de

kenmerken van

een

voorraadadministratie

vertonen.

De voorraad wordt bijgeboekt met de

hoeveelheid

die bij belading op BGD wordt

gezet. De voorraad wordt afgeboekt

met de hoeveelheid

die volgens het

bunker

receipt aan

afnemers is geleverd

als

bunkerolie dan

wel is terug gelost

in een landtank

in het

kader

van een intercompany verkoop aan

VSA.

Net als in ieder voorraadproces past

VB

het

goederenvierkant

toe als controlemiddel.

Het

goederenvierkant

ziet er

al volgt uit:

Beginvoorraad + inslagen

op BGD

– uitslagen op BGD – terug leveringen

aan VSA + meer bevindingen

– tekorten = 0

De voorraadadministratie wordt

volledig bijgehouden in Vista.

Er wordt voor de

maandafsluiting

vastgesteld wat er administratief in

voorraad is, door de hoeveelheid die volgens het

BGD is geladen te verminderen met

de deeluitleveringen

zoals vastgelegd

op de bunkerreceipts.

Vervolgens

wordt er vastgesteld wat

de fysieke voorraad

aan boord is, dit kan middels een

inspector/inspectiebedrijf

gebeuren

of via een meting op het

schip zelf. Vervolgens

wordt de

administratieve voorraad

vergeleken

met de

daadwerkelijke fysieke

voorraad.

Op deze manier

wordt geborgd dat

de gevoerde

voorraadadministratie

altijd aansluit bij de

fysiek

aanwezige voorraad en de juiste waarde wordt weergegeven op

de balans. Geconstateerde verschillen binnen

de tolerantie van

0,4%,

worden

afgeboekt op de voorraad als zogeheten

‘quantity adjustments’. Bij grotere verschillen kan een controle

plaatsvinden door een inspector/inspectiebedrijf om

vast te

stellen waar

het

verschil vandaan komt.

Vanuit Vista wordt

de data middels een

interface naar het

financiële administratiesysteem

Vega

doorgezet

en komt

na de

maandafsluiting

de vastgestelde voorraad waarde op balans te staan

als

voorraad ‘floating

storage’.

2.2.3 Voorraad administratie

VB houdt een administratie bij van

alle bunkeringen

die onder de

“Zeevaartbunkerprocedure 2019”

plaatsvinden. Uit de

voorraad

administratie van Uniebunkers

blijkt voor welke

soorten en

hoeveelheden

aangiften ten

uitvoer en BGD’s

zijn opgemaakt.

De niet-Uniebunkers

waarvoor een aangifte tot

wederuitvoer is gedaan

en een BGD

is opgemaakt,

worden niet uit de voorraadadministratie van

het (varend) douane-entrepot uitgeschreven.

Niet-

Uniebunkers blijven

dus onder de regeling

van het douane-entrepot.

De regeling douane-entrepot

wordt gezuiverd

nadat de douane

heeft

bevestigd dat de niet-Uniebunkers

het

douanegebied

van de Unie hebben

verlaten. Pas daarna worden zij

uit de voorraadadministratie

van het douane-entrepot

uitgeschreven.

2.4 Uitbunkeren

Voorafgaand aan het uitbunkeren is er door VB een verkoopcontract gesloten met de rederij van het schip dat wordt gebunkerd om een bepaalde hoeveelheid bunkerolie aan hen te leveren.

Om vast te stellen dat

de hoeveelheid

die

is overeengekomen

ook daadwerkelijk wordt uitgebunkerd wordt er

een

voor-

en nameting verricht op de

lading van de bunkerlichter

van

VB. Dit kan

worden

gedaan door een inspector/inspection

company.

Nadat is uitgebunkerd

en de

hoeveelheid

is vastgesteld, wordt er

een

bunkerreceipt in

tweevoud

opgemaakt,

dat wordt

ondertekend door een op het gebunkerde

zeeschip

aanwezige

tekeningsbevoegde.

Een

scan van de bunkerreceipt

wordt

naar het kantoor van VB

verstuurd.

Het

origineel blijft aan boord

en wordt aan de bijbehborende

BGD gehecht. Wanneer het BGD

volledig is

aangezuiverd wordt

dit BGD

met alle bijbehorende bunkerreceipts

ook naar

kantoor verstuurd. Alle

documentatie wordt minimaal 7

jaar digitaal bewaard

in

het

Diva

archiefsysteem.

2.4.1 Binnen 1 maand bunkeren

Binnen

één maand na de aangifte ten (weder)uitvoer levert VB

de bunkerolie aan één of meer

zeeschepen

in een Nederlandse

of Belgische haven. Als de

bunkerolie bijvoorbeeld op

15 maart is

vrijgegeven, dan levert VB deze

uiterlijk op

15 april uit als

bunkers

aan

zeeschepen.

Onder normale omstandigheden

heeft een bunkerlichter ruimschoots

binnen 1 maand

de geladen

hoeveelheid

uitgeleverd als

bunkers. Hoewel het risico op

overschrijding

van de termijn klein

is, wordt deze termijn wel goed in

de gaten gehouden. Mocht

in uitzonderlijke gevallen

een

termijnoverschrijding dreigen, dan

ligt één van

de volgende opties het

meest

voor de

hand:

1) Verzoek om eenmalig uitstel

indien aan de voorwaarden is voldaan

2) Teruglossen

in landtank en

verkopen

aan VSA

2.4.2 Bunkerreceipt

Bij elke bunkering

aan een zeeschip

wordt er een bunkerreceipt in

tweevoud opgemaakt door VB.

Het bunkerreceipt wordt opgesteld

in het Engels. De

door

VB opgemaakt bunkerreceipt omvat

de

onderstaande punten:

·

·

·

·

·

·

·

·

·

een uniek opvolgend identificeerbaar nummer;

naam, adres en vergunningnummer van VB;

naam en adres van de eigenaar of exploitant van het te bunkeren schip;

naam en registratienummer van het te bunkeren schip;

de plaats van bunkering (b.v. Antwerpen, Vlissingen);

soort, hoeveelheid en actuele GN-code van de geleverde goederen

naam en handtekening van de

eigenaar of exploitant

van

het te bunkeren schip

of zijn

vertegenwoordiger aan

boord van het schip;

identificatie van het leverend vaartuig (naam en registratienummer);

het vergunningnummer van de "Vergunning domiciliëringsprocedure uitvoer met elektronische aanvullende aangifte voor benodigdheden voor luchtvaartuigen en zeeschepen".

Het bunkerreceipt wordt door master van

het zeeschip of een ander

bevoegd bemanningslid

van

het zeeschip

worden afgetekend voor

de ontvangst

van

de daarin opgenomen hoeveelheid minerale

oliën. Een exemplaar blijft

aan boord van het zeeschip en

het

andere

exemplaar wordt

bewaard aan boord

van de tanklichter

tot de afgeleverde

hoeveelheid

minerale oliën

die op het BGD is

aangetekend

in de administratie

van de erkend bunkeraar

is verantwoord. Daarna

wordt het bunkerreceipt

ten minste 7 jaar

in de administratie

van

de erkend bunkeraar bewaard.

Vervolgens tekent VB de geleverde hoeveelheid aan op het BGD.

2.4.3 Vooraanmelding van voorgenomen bunkering

Voorgenomen bunkerleveringen

worden

elektronisch voordat deze zal plaatsvinden

aan de Douane

gemeld via het Single Window

voor maritiem en lucht, uiterlijk

2 uur voor

de daadwerkelijke levering.

Hiervoor wordt het

PRO-bericht gebruikt

die geldt voor proviandeurs

en

scheepsleveranciers. De

bijhorende bewijsstukken van

de daadwerkelijk

bunkering (zoals

de bunkerreceipts) worden zorgvuldig bewaart.

VB houdt in

Vista een zorgvuldige vastlegging bij, zodat

goed

kan

worden

bijgehouden

dat binnen een maand zal

worden gebunkerd vanaf

het

moment

dat de bunkering goederen voor

uitvoer zijn

vrijgegeven.

De vooraanmelding van de levering bevat de onderstaande gegevens bevatten:

·

·

·

·

·

·

·

·

Vitol Bunkers treedt op als erkend bunkeraar

Identificatie van de AGP (NL) of het belastingentrepot (BE) of het particulier douane-entrepot Naam, IMO-en verblijfsnummer van het zeeschip waar uitgebunkerd zal worden

Naam, registratienummer en Gsm-nummer van de tanklichter of tankauto waarin het product dat gebunkerd wordt, is geladen

Plaats in de haven waar gebunkerd wordt

Datum en vermoedelijk uur van aanvang van de bunkering

Hoeveelheid en soort (GN-code)

van

elke soort te leveren

minerale oliën en

smeermiddelen

Opvolgend nummer van het bunkerreceipt

Aangiften

3 Controles en aangiften

3.1 Inleiding

In dit hoofdstuk wordt beschreven welk aangiften er worden verricht en hoe proces loopt.

3.1.1 Aangifte ten uitvoer/ aangifte tot wederuitvoer

Voor aanvang van

het laden van

de bunkerolie doet VB een aangifte ten uitvoer

(Unie bunkers) dan

wel een aangifte

ten

wederuitvoer (niet-Unie

bunkers)

voor de te laden

goederen. Dit betreft

de

standaard aangifte

die

via AGS zal worden ingediend.

VB zal

zich

bij het doen van deze aangiften

laten

vertegenwoordigen.

Vermoedelijk zal dit door een

douane expediteur worden

gedaan. Ten

tijde van het schrijven van

deze 1e versie

is deze

keuze nog

niet gemaakt.

Er zal sprake zijn van directe vertegenwoordiging waardoor VB zowel aangever als exporteur zal zijn.

De aangifte ten uitvoer zal zonder uitzondering in Nederland worden gedaan.

Nadat de goederen aan boord zijn genomen en de daadwerkelijk geladen hoeveelheid bekend is wordt de op de aangifte ten (weder)uitvoer opgenomen hoeveelheid gecorrigeerd.

3.1.2 Aangifte tot plaatsing in een varend douane-entrepot

Voorafgaand

aan het laden van de

bunkerolie en

voorafgaand

aan de indiening van

de aangifte ten

wederuitvoer worden

de te laden niet-Unie

bunkers

in het varend douane entrepot

van

VB geplaatst. Deze

plaatsingsaangifte IM7 zal via

AGS worden ingediend.

VB zal

zich

bij het doen van deze aangiften

laten

vertegenwoordigen.

Vermoedelijk zal dit door

een

douane expediteur worden

gedaan. Ten

tijde van het schrijven van

deze 1e versie

is deze

keuze nog

niet gemaakt. VB zal zich direct laten

vertegenwoordigen bij

het

doen

van

deze

aangifte.

Nadat de goederen aan boord zijn genomen en de daadwerkelijk geladen hoeveelheid bekend is wordt de op de plaatsingsaangifte IM7 opgenomen hoeveelheid gecorrigeerd.

3.1.3 Bunker Geleide Document (BGD)

Direct na indiening

van de aangiften ten (weder)uitvoer

maakt VB het BGD op.

De op het BGD

opgenomen hoeveelheid is gelijk aan

die op de aangifte ten (weder)uitvoer.

VB past het BGD model toe zoals opgenomen in bijlage 1 van onderdeel 100.00.06 van het Handboek Douane.

Het BGD wordt voorzien van een unieknummer. VB heeft nog geen besluit genomen over de bij deze nummering te hanteren systematiek.

Het BGD wordt

aan boord bewaard zolang

het nog niet

volledig is afgeschreven. Een eenmaal

volledig afgeschreven

BGD wordt naar het

kantoor van

VB gestuurd

en

zal daar

gedurende tenminste

7 jaar

worden bewaard.

Admin

4. Diversen

4.1 Administratie

Alle aankopen

en verkopen

van

VB worden

op de binnen Vitol gebruikelijke

wijze geregistreerd

in

Vista. De aankoop facturen worden allemaal

geregistreerd

in Vista en de verkoopfacturen worden

vanuit Vista opgemaakt. Alle onderliggende

documentatie

en e-mail verkeer wordt op

de gebruikelijke

wijze in DIVA

bewaard.

Onderzocht wordt in hoeverre het mogelijk is om het BGD via de document generation module van Vista op te maken. Als dit praktisch en technisch al mogelijk is zal dat pas op termijn mogelijk zijn. In de eerste periode zal het BGD handmatig worden opgemaakt conform het hiervoor genoemde model.

Voor de vastlegging

van een aantal specifieke

douane gegevens

zal ook een excel sheet worden

opgezet. Voor

de eerste opzet

wordt

verwezen naar het in

bijlage .. opgenomen

model. Het doel van

dit excel sheet is om de voor

het douaneproces relevante

gegevens op

een

overzichtelijke manier

weer te geven. Door te

verwijzen

naar het deal, contract en/of positienummer

wordt een sterke verbinding

gelegd met Vista. Door verwijzing naar

de aangifte ten

(wederuitvoer),

het

BGD

en

de bunker receipt

wordt bovendien

een sterke verbinding

gelegd met

de douane aangiften. Beide

sterke

verbindingen

naar verschillende

data bronnen maken dit een

transparant en robuust excel sheet.

4.2 Verschillen tussen administratieve voorraad en fysieke voorraad

Bij het beoordelen

van verschillen

wordt

aangesloten

bij de verliesnormen

zoals meest recent

gewijzigd bij het

Beleidsbesluit van 25

maart

2019, nr. 2019/6371,

Stcrt

2019, 17892.

De verliesnorm voor zware stookolie is 0,4%. Verschillen binnen deze normen worden geacht inherent aan de aard van het product te zijn en worden in beginsel niet nader onderzocht.

Alle geconstateerde verschillen, ook die

binnen

de verliesnormen

vallen, worden

in de

administratie

verwerkt. Bij

een

tekort wordt dit tekort

aangetekend op het BGD.

Bij een surplus wordt

voor

deze

hoeveelheid

een

nieuw

BGD opgemaakt.

Wanneer de bunkerlichter waarop

een

verschil wordt

geconstateerd zowel Unie

bunkers als niet-Unie bunkers

aan boord heeft, dan

wordt aan het geconstateerde

verschil altijd de niet-Unie

status

toegekend.

Dit is slechts anders

indien het niet-Unie

product aan boord een andere GN Code

heeft

dan het

product waarop het verschil

is geconstateerd.

4.3 Aanzuivering van de regeling

Aanzuivering van

de regeling is in feite

het

aantonen dat

de goederen het

douanegebied

van de Unie

hebben verlaten.

Het

leveren van

de olie als

bunkers

aan

zeeschepen

staat gelijk aan het verlaten van het

douanegebied.

Wanneer de levering

in Nederland

plaats heeft, vindt deze

aanzuivering automatisch plaats via

de

elektronische vooraanmelding

die voorafgaand

aan iedere bunkering

wordt gedaan.

Wanneer de op het BGD

genoemde hoeveelheid geheel

of gedeeltelijk in

België

is uitgeleverd, wordt

het verzoek

om het uitgaan van

de goederen

te bevestigen schriftelijk

ingediend bij de afdeling

Bulkzaken

van de Douane Rotterdam Haven.

VB dient hiertoe

het BGD met bunkerreceipts

in alsmede de MRN

van de bijbehorende aangifte ten

(weder)uitvoer. VB dient dit verzoek uiterlijk

1 maand en 10 dagen

na opmaak van

de BGD

in.

De bevestiging van het uitgaan

zuivert

de accijnsschorsingsregeling danwel de

douaneschorsingsrege

ling.

4.4 Afzien van bunkering

Bij wijze van

uitzondering

kan

VB afzien van

bunkering.

Mocht zo’n situatie zich voordoen dan

zal VB

de goederen

teruglossen in een door

VSA gehuurde

landtank.

VB zal de

teruggeloste hoeveelheid aan VSA verkopen. Ten

aanzien van deze verkoop

vinden de

gebruikelijke vastleggingen

plaats in Vista en DIVA. De

teruggeloste hoeveelheid

wordt door VB aangetekend

op het

betreffende BGD.

De keuze om van bunkering af te zien zou bijvoorbeeld gemaakt kunnen worden indien na vertrek blijkt dat de kwaliteit van de bunkerolie niet voldoet aan de eisen van de klanten van VB.

4.5 Overlading van bunkers

In voorkomende

gevallen kan VB besluiten (een deel

van)

de bunkerolie

vanuit de ene

lichter van VB naar de andere andere lichter

van VB over te pompen. Logistieke redenenen

kunnen hieraan

ten

grondslag liggen. Het

kan

bijvoorbeeld efficient zijn

wanneer

een

verder

weg gelegen

schip moet

worden gebunkerd om die bunkerlichter

maximaal te

beladen zodat de andere

ondertussen

nieuw

product aan

boord

kan

nemen.

Het ontvangende schip maakt een nieuw BGD op waarop worden verwezen naar het voorafgaande BGD. Het leverende schip schrijft de overgeladen hoeveelheid af van het BGD.

Overladingen meldt VB minimaal 2 uur van tevoren aan bij de douane.

T1 bunker

T2 bunk

St

Bunker receipt (T1 and T2 bunkering)

The bunker receipt is a critical document in the bunkering process. It serves as evidence of the fact that the fuel mentioned on the bunker receipt has been supplied to a sea going vessel. As such it serves as evidence that the goods have left EU customs territory. The bunker receipt clears the duty suspension procedures that apply to the fuel before the bunker supply is made. Without a bunker receipt duties will become payable over the uncleared quantities.

E-AD document (T2 bunkers)

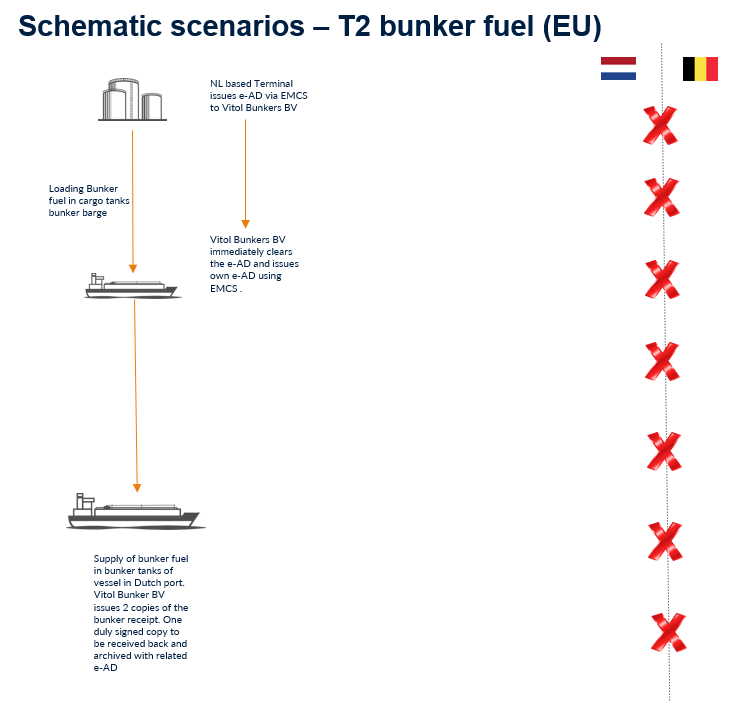

Intro

There are currently 2 types of bunker procedures:

Under the simplified process a Dutch license can be used to performed certain activities in Belgium and the other way around.

Under the classic procedure there is a set of Dutch licenses for bunker supplies in The Netherlands and a set of Belgian licenses for bunker supplies that take place in Belgium.

I describe the simplified cross border option in detail as that one seems most feasible. I described the national option for The Netherlands on a high level just to get an idea of how that looks like. In addition there is a national procedure in Belgium. We can elaborate on the national options if needed. To get an idea of the differences between both procedures I start with a comparison sheet.

Compare

Simplif

Zeevaa

Required licenses

Point of attention

The Dutch recognized bunker supplier license issued to a Dutch entity does not allow you to load T2 bunker fuel in Belgium.

The Belgian recognized bunker supplier license issued to a Belgian entity does not allow you to load T2 bunker fuel in The Netherlands

If you want to be able to load T2 bunker fuel in both countries, you the recognized bunker supplier license in both member states. That means that you need a legal entity in both countries, or a legal entity in one country having a branch office in the other country.

Export declaration (T2) / Re-export declaration (T1)

What: The standard export/re-export declaration, no simplification allowed. Submitted electronically, requires outsourcing to specialized customs broker.

Where: In the country that granted the recognized bunker supplier license and the customs bonded warehouse license. If these licenses are granted by Dutch customs to a Dutch BV and this BV loads T1 bunkers in Belgium and supplies these in Belgium to a sea going vessel, then the export/re-export declaration must be filed in The Netherlands.

When: Before loading into the bunker barge for delivery to seagoing vessels.

One export/re-export declaration is done for the quantity loaded on board of the bunker barge. This quantity can be supplied in several small parcels to various sea going vessels. Quality of goods may not be altered on board. Blending on board is not possible. To be investigated whether blending that doesn’t change the CN Code of all goods involved can be done. If so, it is still a very restrictive form of blending on board.

Bunker Accompanying Document (Bunkergeleidedocument BGD)

Immediately when the export declaration is done, the recognized bunker supplier must issue a BGD.

Bunker supply procedure

Bunker receipt

The bunker receipt is a critical document in the bunkering process. It serves as evidence of the fact that the fuel mentioned on the bunker receipt has been supplied to a sea going vessel. As such it serves as evidence that the goods have left EU customs territory. The bunker receipt clears the duty suspension procedures that apply to the fuel before the bunker supply is made. Without a bunker receipt duties will become payable over the uncleared quantities.

Ship to ship operations between bunker barges

Differences between physical stock and stock records

Change of destination – discharging back into tank terminal

Clearance of the procedure

Standard national

Required licenses

Scope of the licenses

These licenses only allow loading bunker fuels in The Netherlands and supplying these as bunkers to sea going vessels in The Netherlands. Cross border bunkering is not allowed.

There is 1 exception that requires further investigation; this simplified procedure cannot be used to bunker vessels at locations mentioned in article 2:1-3 ADR (anchorage locations). That requires an additional license called “Toestemming provianderen binnen territorial wateren”.

Export/re-export declaration

Transit (T1 bunkering)

Supply to other bunker suppliers (T1 bunkering)

Formalities during supply (T1 and T2 bunkering)

Clearance of the procedure (T1 bunkering)

Bunker receipt (T1 and T2 bunkering)

The bunker receipt is a critical document in the bunkering process. It serves as evidence of the fact that the fuel mentioned on the bunker receipt has been supplied to a sea going vessel. As such it serves as evidence that the goods have left EU customs territory. The bunker receipt clears the duty suspension procedures that apply to the fuel before the bunker supply is made. Without a bunker receipt duties will become payable over the uncleared quantities.

E-AD document (T2 bunkers)

https://www.belastingdienst.nl/bibliotheek/handboeken/html/boeken/HDU/provianderen_en_bunkeren.html

Standard procedure in BE

Overview of standard procedure for bunker deliveries in Belgium

Below is a summary of the key requirements and steps involved when applying the

standard procedure:

- A (re-)export transaction, including an export e-AD, must be filed for each bunker delivery.

- Regardless of the product’s customs status (Union or non-Union), an export declaration must be lodged in the Automated Export System (AES), which has replaced the former PLDA system. Although bunker deliveries are exempt from certain aspects of the regular export procedure (e.g. waiver of the obligation to lodge an exit summary declaration), the competent customs office must still confirm that the goods have exited the customs territory of the Union (i.e., exit confirmation).

- T1 goods: The re-export procedure discharges the customs warehouse regime upon receipt of the exit confirmation.

T2 goods: In addition to the export declaration, an export e-AD must be submitted via EMCS to the customs office of export. Once validated, the e-AD status changes to “accepted for export” and is assigned an ARC number. When the export movement is properly discharged (i.e., after receipt of the exit confirmation), the customs office of export will update the e-AD status to “delivered,” indicating that both the export e-AD and the excise warehouse regime have been properly discharged.

Free goods: An export declaration must be lodged in AES.

- The goods to be bunkered must be located at a Belgian customs-approved location (to be indicated in data element 16 15 000 000) at the time the electronic declaration is submitted.

- At least two hours before the bunkering begins, a notification must be sent to the competent Belgian customs authorities (“Controleregie”). Based on prior discussions with Antwerp customs, it is recommended that the bunker vessel does not leave the quay at the terminal of loading before the export declaration is validated. A bunker receipt must be prepared and signed by the captain of the receiving vessel, including a statement of the delivered quantity.

- Once validated, and in accordance with Article 335 UCC-IA, the export declaration and validated bunker receipt must be presented to the customs office responsible for the quay of loading to confirm the exit. If necessary, the initial export declaration may need to be amended.

- A company not established in Belgium may use the authorizations of an authorized warehouse keeper and/or private customs warehouse from a third party, provided the activities are carried out in the name of and under the full responsibility of the authorization holder.